-

作者: ellen

查看: 5643

回復: 1

收藏

收藏 分享

分享 分享

分享+ MORE精選文章:

相關帖子

抓到~索尼偷漲 Steam 上本家大作價格 ...

根據外媒 wccftech 的報導指出,暨去年索尼光明正大調漲 Play...

市場供需仍不平衡 第二季度DRAM及NAN ...

據昨日報導,群聯電子(Phison)CEO潘健成在最近一次會議上表示...

DDR4 和 DDR5 記憶體價格預計將於 20 ...

據TrendForce研究顯示,自第四季起DRAM與NAND Flash均價開始全面...

- 富比士公布「2023年美國最大私人公司 ...

- 三星發表其首款 36GB HBM3E 12H DRAM ...

- Phison 展示 PS2251-21 首款原生 USB ...

- 三星投資1cnm DRAM生產線, 目標2025 ...

- 台積電的 2nm 製程將再漲價,每片晶 ...

- SK 海力士宣布推出全球首款 48GB 16- ...

+ MORE活動推薦:

極致效能 為遊戲而生 990 PRO SSD 玩家體驗

[*]極致效能固態硬碟 [*]PCIe 4.0 速度大幅提升 [*]優化的電源效率 ...

Micron Crucial PRO D5 6400超頻版 玩家開

解銷更快的遊戲速度! 利用低延遲遊戲記憶體的強大功能 利用 Cruci ...

O11 VISION COMPACT 玩家開箱體驗分享活動

迷你身形 三面透視打造精緻PC視野新境界O11 VISION COMPACT 強強聯合 ...

2024 三星SD記憶卡 玩家開箱體驗分享活動

2024 PRO Plus SD 記憶卡 [*]為專業人士打造 [*]釋放極限速度 [*]多 ...

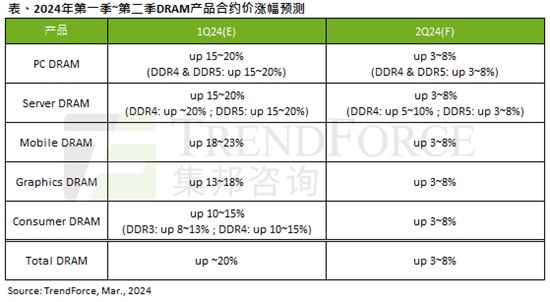

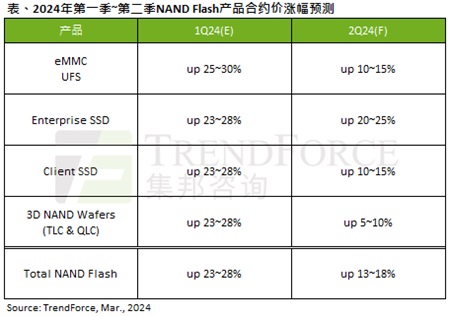

[儲存裝置] 2024Q2儲存產品價格漲勢持續,DRAM和NAND快閃記憶體漲幅分別可達8%、18% |

| |

|

|

|

提升卡

提升卡 置頂卡

置頂卡 沉默卡

沉默卡 喧囂卡

喧囂卡 變色卡

變色卡 顯身卡

顯身卡

- 特別活動

- Computex報導

- GAMFORCE